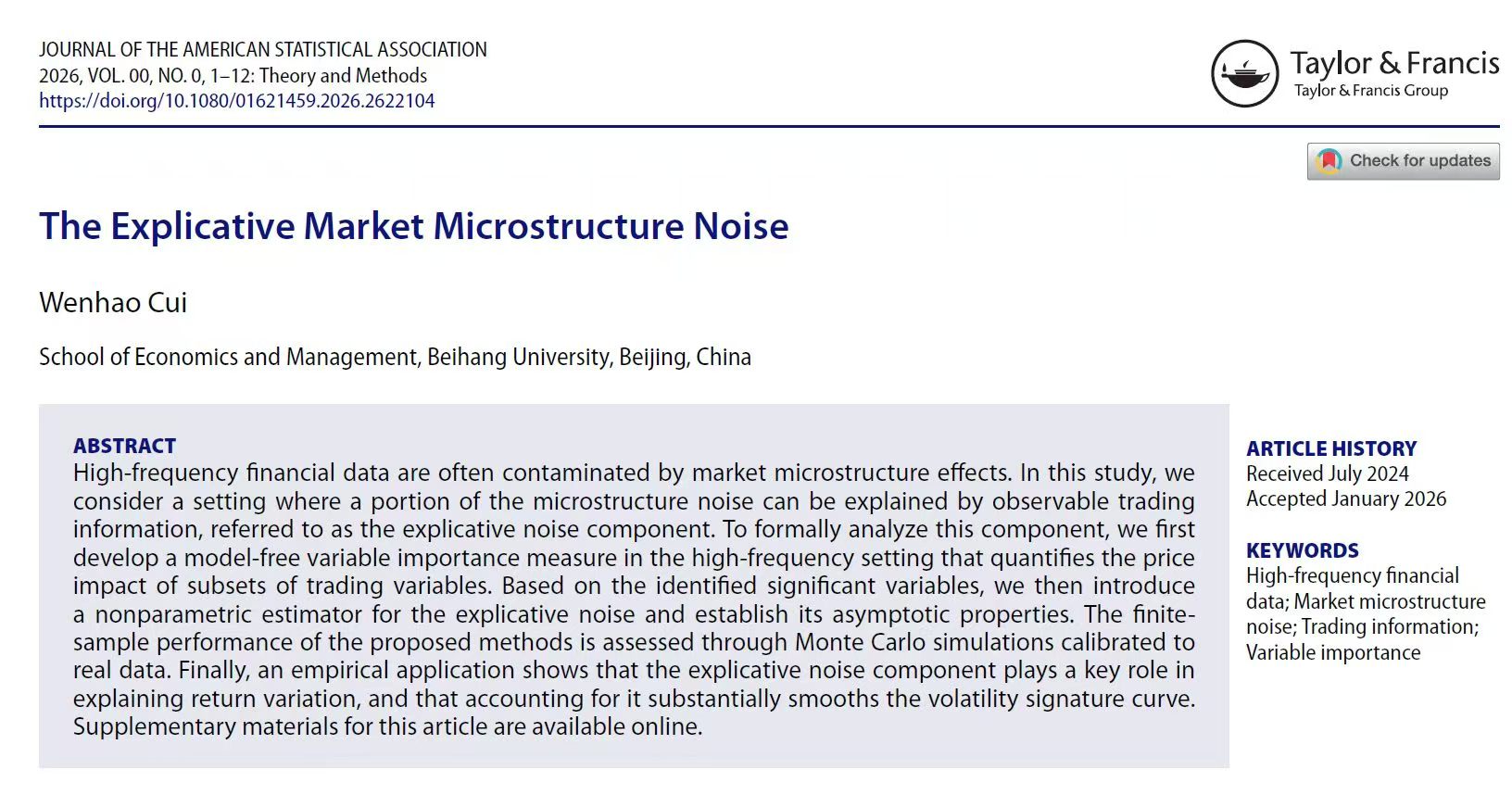

北航新闻网4月17日电(通讯员 艾梦囡)近日,经济管理学院崔文昊老师在国际知名统计学期刊《Journal of the American Statistical Association》(JASA)上发表题为《The Explicable Market Microstructure Noise》(可解释市场微观结构噪声)的研究论文。该期刊作为美国统计学会的会刊,涵盖统计理论、方法及应用等多个方向,长期以来享有较高的学术影响力。

高频金融数据(如股票逐笔交易数据)在提升市场透明度与预测能力的同时,也受到“市场微观结构噪声”的严重干扰。这类噪声源于交易过程中的非理想因素,包括买卖报价反弹、价格离散、交易延迟等,导致观测价格偏离资产真实价值。传统研究通常将其视为随机误差,忽视了其与可观测交易信息之间的结构性关联。该研究打破了这一传统假设,将市场微观结构噪声分解为“可解释噪声”与“残余噪声”两部分。其中,可解释噪声可由买卖价差、交易量、报价深度、交易间隔等可观测交易变量所解释,具有明确的经济含义。围绕这一概念,论文系统开展了以下三个方面的创新研究:

第一,提出了一种适用于高频数据的变量重要性评估方法。该方法无需预设模型形式,能够量化任意一组交易信息对微观结构噪声的解释力度,并支持基于机器学习的灵活估计。研究还提出了适用于非平稳及依赖数据的统计推断方法,为识别关键交易变量提供了理论保障。第二,构建了可解释噪声的非参数估计方法。该方法允许残余噪声存在弱依赖性与内生性,能够适应B样条、多项式等多种函数逼近形式,并在理论上证明了估计量的一致性与渐近正态性。第三,通过模拟与实证研究验证了方法的有效性。基于逐笔交易数据的实证分析发现:买卖价差是解释微观结构噪声最重要的变量。将可解释噪声剔除后,波动率估计的偏误显著降低,波动率特征曲线也更加平滑。

该研究表明,市场微观结构噪声并非完全随机,而是可以被交易信息系统性地解释。通过识别与估计“可解释噪声”,研究者能够更准确地恢复资产的真实价格过程,从而提升波动率估计、风险管理及市场效率检验的可靠性。这一发现为高频金融数据的建模与应用提供了新的理论基础与实用工具。

(审核:郑海涛)

编辑:贾爱平